Koncepcja zysku społecznego i organizacje społeczne1

Streszczenie

Praca jest poświęcona koncepcji zysku społecznego i organizacjom społecznym. Postawionymi przez autora celami pracy były: (i) definicja i analiza pojęcia zysku społecznego oraz (ii) badanie sektora organizacji pozarządowych naświecie i w kraju. Rezultatem pracy jest przedstawienie jednolitej koncepcji zysku społecznego oraz przegląd światowych i krajowych form inicjatyw dla zysku społecznego ‒ organizacji pozarządowych oraz czwartego sektora.

Słowa kluczowe: zysk społeczny, organizacje społeczne, organizacje pozarządowe, społeczeństwo obywatelskie.

The concept of social profit and social organizations

Summary

Work is devoted to the concept of social profit and social organizations. Down by the author of the objectives of this study was (i) the definition and analysis of the concept of social income and (ii) an inquiry into non-governmental organizations in the world and the country. The result is to present a single concept of social profit and an overview of the global and national forms of social initiatives for profit - non-governmental organizations and the fourth sector.

Keywords: social profit, community organizations, NGOs, civil society.

WPROWADZENIE

Motorem aktywności człowieka2, zgodnie z hierarchią potrzeb Abrahama Maslowa, jest dążność do zaspokajania jego potrzeb niższego (fizjologicznych i bezpieczeństwa) i wyższego rzędu (przynależności, uznania, samorealizacji). Wszystkie te potrzeby mogą być zaspokajane przez zorganizowaną i celową działalność jednostek lub grup, stając się podstawą szeroko rozumianej działalności gospodarczej. Jedną z miar efektywności tej działalności jest zysk ekonomiczny. Współcześnie coraz częściej mówi się o zysku społecznym działalności. W tym przypadku trudno jest mówić o miernikach bezpośrednich. Wychodząc naprzeciw potrzebom coraz szerszej liczby interesariuszy, każda działalność człowieka, ta gospodarcza i pozagospodarcza wymaga, w sposób racjonalny i zrównoważony, kierowania się celami ekonomicznymi i społecznymi, zainteresowania otoczenia, weryfikacji celów i metod działania oraz pozyskiwania zasobów (finansowania i ludzi).

W pierwszej części pracy autor rozważa motywy działania organizacji, pojęcie zysku społecznego oraz formy organizacji realizujących zysk społeczny. W dalszej części podaje różne przykłady organizacji, w tym organizacji pozarządowych, oraz różne obszary działania dla zysku społecznego w kontekście wykorzystywanych technologii do promowania inicjatyw.

W pracy autor wykorzystuje istniejące raporty instytucji rządowych, Głównego Urzędu Statystycznego (GUS) i Ministerstwa Finansów (MF), oraz pozarządowych. Raporty te są fragmentaryczne i przedstawiają dane zagregowane na potrzeby tych instytucji. Stąd konieczność sięgania do publikowanych sprawozdań (w tym finansowych) oraz wiadomości o charakterze informacyjnym i marketingowym publikowanych na stronach internetowych.

Dane, informacje, raporty dostępne w Internecie są podstawą badania podmiotów krajowych i zagranicznych, organizacji pozarządowych oraz narzędzi internetowych, wykorzystywanych przez te organizacje do realizacji własnych inicjatyw społecznych. Informacje te pochodzą od organizacji, instytucji monitorujących ten rynek oraz z publikacji prasowych3.

POJĘCIE ZYSKU SPOŁECZNEGO

Przedmiotem analizy i badań w niniejszej części pracy jest aktywność ludzi, która koncentruje się nie tylko na kategoriach ekonomicznych. Celem aktywności może być koncentracja na kategoriach socjalnych, działaniu na rzecz jednostek lub grup społecznych w celach niebiznesowych i rozwiązywaniu istotnych problemów społecznych.

Zyskiem społecznym, na potrzeby niniejszej pracy, jest rozwiązywanie istotnych problemów społecznych, zaś działaniami lub inicjatywami dla zysku społecznego nazwiemy takie działania, których celem jest rozwiązywanie problemów społecznych. Kategoria zysku społecznego wiąże się ze wszelkimi relacjami społecznymi. Działania dla zysku społecznego wpływają na wzrost kapitału społecznego poprzez tworzenie nowych relacji pomiędzy członkami grup i społeczności4. Poniżej przykłady.

Akcja Fundacji Mamy i Taty pt. Rozwód? Przemyśl to. Jej celem jest zmniejszenie liczby rozwodów i rozwiązanie problemów społecznych, w tym samotnych rodziców i dzieci wychowywanych bez jednego lub dwojga rodziców, a także uświadomienie ekonomicznej skali problemu. Budżet Wielkiej Brytanii ponosi rocznie koszt 100 mln euro z tytułu rozwodów5.

Innym typem działań dla zysku społecznego jest lokowanie fabryk w rejonach rozwijających się lub zacofanych. Przyczynia się ono do aktywizacji zawodowej lokalnych społeczności oraz pozyskiwania nowych kompetencji i technologii przez te grupy. Podobnie jest z działalnością wytwórczą i innowacyjną w zakresie wolnego oprogramowania. Tworzone przez hobbystów, jest szeroko wykorzystywane przez wiele osób i instytucji zarówno w pracy, jak i do zabawy. Jest narzędziem zwiększającym możliwości kompetencyjne, często istotną alternatywą dla oprogramowania własnościowego, płatnego. W pewnych obszarach oddziaływanie dla zysku społecznego jest też kluczowe dla całych gałęzi przemysłu. Przykładem tego jest elektronika konsumpcyjna. Liczba smartfonów, czyli małych komputerów służących także do rozmów telefonicznych, przekroczyła liczbę komputerów osobistych. Dominującym systemem smartfonów jest „android” bazujący na otwarto-źródłowym, społecznościowym projekcie jądra Linuxa. Szacuje się, że w 2011 r. 60% wszystkich urządzeń elektroniki użytkowej posiadało linuksowy system operacyjny. Z projektu społecznościowego Linux stał się dominującym systemem elektroniki użytkowej6.

Zysk jest wynikiem wzrostu wartości. Jako kategoria ekonomiczna jest wielkością mierzalną, wyrażoną w pieniądzu. Uważa się, że tak rozumiany zysk i strata są elementami kontroli konsumentów nad przedsiębiorcami oraz elementami dostosowania przedsiębiorców do rynku7. Zysk jako kategoria społeczna jest trudno mierzalny w sposób bezpośredni. Może on być kategorią mierzalną tylko pośrednio, poprzez dobór stosownych ocen i przyjętej metody rozwiązywania problemu. Wychodząc z definicji, działanie dla zysku społecznego jest skuteczne, o ile zmniejsza lub likwiduje problemy społeczne, które były podstawą tego działania.

Rewolucja przemysłowa i rozwój wszystkich technologii dały impuls do niespotykanego wcześniej rozwoju sił wytwórczych. W konsekwencji potencjał ten pozwolił nie tylko na zaspokojenie potrzeb niższego rzędu i wielu potrzeb wyższego rzędu, ale spowodował kreowanie nowych potrzeb. Stąd działalność jednostek lub grup, rozumiana jako działalność gospodarcza, koncentrowała się na osiąganiu zysku ekonomicznego z tej działalności. W skrajnym przypadku, zgodnie z koncepcją J.K. Galbraitha8, największe organizacje gospodarcze, korporacje, dążą do zdominowania gospodarki, kontroli popytu, stworzenia korzystnego dla siebie prawa i działają przeciw interesom społecznym.

Wynikiem rozwoju technologicznego i organizacyjnego jest wzrost zdolności produkcyjnej, czyli możliwości wytworzenia większej liczby produktów w jednostce czasu9. Na przykład zdolność produkcyjna Szwecji od 1976 r. do chwili obecnej wzrosła dwukrotnie, zaś w XX w. ‒ 20-krotnie. Prawdopodobnie podobny lub większy wzrost produkcyjności dokonał się w całej Europie Zachodniej. Oznacza to wielokrotne zaspokojenie podstawowych potrzeb społeczeństw zachodnioeuropejskich i sygnał do zwrócenia uwagi na ich potrzeby społeczne, w tym potrzebę wolnego czasu i skrócenie aktywności zawodowej tych społeczeństw. Długa praca zawodowa, według R. Paulsena10, nie służy społeczeństwu i w kategoriach racjonalnych jest pozbawiona sensu. Koncepcje te w pewnym sensie są zbieżne z wcześniejszymi rozważaniami szwedzkiego ekonomisty S. Lindera11. Analizując związek pomiędzy wzrostem możliwości konsumpcji a ograniczonymi zasobami czasu każdego człowieka, dochodzi do wniosku, że stały wzrost gospodarczy jest niemożliwy. Wyróżnia on dwa poziomy granic wzrostu. Pierwszy jest osiągany, gdy konsumpcja każdego następnego dobra zmniejsza korzyść konsumpcji dóbr poprzednich, druga wynika z fizycznego ograniczenia konsumpcji w jednostce czasu.

Istnienie dwóch przeciwstawnych sił – stale wzrastający potencjał gospodarczy oraz społeczne poczucie zaspokojenia potrzeb – prowadzi do rozmijania się koncepcji ekonomicznych i społecznych, tym samym do kontestacji społeczeństwa opartego na dążeniu do ciągłego wzrostu ekonomicznego. Osiąganie zysku ekonomicznego nie jest tożsame z osiąganiem zysku społecznego. Z powyższych rozważań wynika, że pojęcia te mogą stać w sprzeczności – osiąganie zysku z działalności gospodarczej może rodzić problemy społeczne. Współczesne koncepcje zrównoważonego rozwoju przedsiębiorstw i korporacyjnej odpowiedzialności społecznej są próbą spojrzenia na problemy społeczne z punktu widzenia organizacji gospodarczych i próbą pogodzenia niezgodności celów społecznych, ekonomicznych i ekologicznych.

W działalności gospodarczej dominujące są cele ekonomiczne. Ich osiąganie przyczynia się do wzrostu wartości przedsięwzięć i wzrostu ich atrakcyjności dla akcjonariuszy lub udziałowców, czyli grup, które inwestują swój czas i majątek w rozwój wspomnianej działalności. Odpowiedzialna i zrównoważona działalność organizacji w ramach CSR – korporacyjnej odpowiedzialności biznesu – najczęściej służy zmniejszeniu części szkód wyrządzonych otoczeniu pozabiznesowemu tej organizacji. Założenia społecznej odpowiedzialności biznesu oparte są na idei sprawiedliwej działalności gospodarczej – produkcji i usług, i koncentrują się głównie na reputacji przedsiębiorstwa. Ma to kluczowy związek z prowadzoną przez nie działalnością. Efektem takiego podejścia, zdaniem M. Portera i M. Kramera12, jest zbytnia koncentracja na działalności bieżącej i brak perspektywy strategicznej.

W literaturze oprócz koncepcji CSR istnieje wiele innych rozwiązań próbujących godzić cele gospodarcze i społeczne przedsiębiorstw. Należy zwrócić uwagę na dwa nurty.

- Pierwszy nurt

- - obejmuje koncepcje zrównoważonego rozwoju13 przedsiębiorstwa i potrójnej linii przewodniej14. Dotyczy przyjęcia przez przedsiębiorstwo kompleksowych rozwiązań operacyjnych i strategicznych, które mają zapewnić nie tylko jego zrównoważony rozwój (w zakresie elementów ekonomicznych i społecznych), ale także trwały i harmonijny rozwój otoczenia (element ekologiczny), w którym ono funkcjonuje.

- Drugi nurt

- - obejmuje koncepcje społecznej odpowiedzialności biznesu i społecznego zaangażowania, koncentruje się na dialogu z interesariuszami oraz na wspólnym wypracowywaniu rozwiązań korzystnych dla wszystkich zainteresowanych stron. Nurt ten kładzie także nacisk na podkreślenie znaczenia altruistycznych zachowań wychodzących poza cele biznesowe.

Jako mierniki zrównoważonego rozwoju wykorzystuje się wszelkie ilościowe wskaźniki zarządcze. Do nich zaliczane są wskaźniki15, porównania (benchmarki), audyty, indeksy i normy księgowe16, badania przedmiotowe17 oraz raporty.

Powyższe koncepcje związane z tworzeniem wartości ekonomiczno-społecznych przekładają się na odpowiedzialne i zrównoważone inwestowanie firm, będących wyznawcami tej idei. Poziom inwestycji społecznych biznesu na rynku amerykańskim szacuje się na ok. 12% wszystkich inwestycji 18. Trend ten ma charakter rosnący (wzrost w latach 2007-2010 o 13%). Koncepcja odpowiedzialności biznesu znalazła wsparcie także w Międzynarodowej Organizacji Normalizacyjnej (ISO), która sformułowała zbiór zaleceń społecznej odpowiedzialności (SR) wyrażonych w postaci normy ISO 2600019. Norma ta jest próbą międzynarodowego harmonizowania społecznie odpowiedzialnych działań i zachowań gospodarczych korporacji.

Zmiana hierarchii wartości i uwzględnianie zysku społecznego nie jest możliwa w ramach klasycznych organizacji ekonomicznych. Wymaga ona także zmian prawnych. Proces ten już się rozpoczął w Stanach Zjednoczonych (USA). Od roku 2010 w niektórych stanach20 firmy mogą zarejestrować się jako przedsiębiorstwa użyteczności publicznej (benefit corporations). Pozwala to realizować społeczne i ekologiczne cele bez obaw przed pozwem sądowym ze strony akcjonariuszy o świadome zaniechanie maksymalizacji zysków. Firmy użyteczności publicznej nie są zwolnione z podatków, ani nie są organizacjami non-profit. Płacą podatki jak te zorientowane na zysk, ale mają ustawowe przyzwolenie traktowania zysków jako celu drugorzędnego.

Ruch społeczny związany z inicjatywami na rzecz zysku społecznego ma charakter oddolny, odwrotnie niż koncepcja CSR. Skupia wiele organizacji i firm. Przesłanką ruchu jest wiara w możliwość zrównoważenia napięć w systemie kapitalistycznym, na okiełznanie procesów wykluczenia społecznego i dewastacji środowiska naturalnego. Realizacja przedsięwzięć dla osiągania zysku społecznego wymaga powstania organizacji nowego typu. Wspólnym mianownikiem tych podmiotów jest koncentracja na celach społecznych lub społeczno-ekonomicznych oraz sposób zarządzania finansami. W kategorii tych organizacji mieszczą się zarówno grupy obywatelskie, fundacje, organizacje charytatywne i misyjne (ogólnie, wszelkie organizacje pozarządowe – NGO), jak również działalność gospodarcza typu non-profit (NPO), non-for-profit (NfPO) oraz przedsiębiorczość socjalna (social entrepreneurship)21.

Za przedsiębiorstwa społeczne (social enterprises), zgodnie z definicją EMES (European Research Network), uznaje się działalność o celach społecznych, której zyski w założeniu są reinwestowane w te cele lub we wspólnotę, a nie w maksymalizację dochodu właścicieli lub udziałowców. EMES określa kryteria społeczne i ekonomiczne, którymi powinny charakteryzować się inicjatywy wpisujące się w ekonomię społeczną. Kryteriami ekonomicznymi są m.in. prowadzenie działalności na podstawie instrumentów ekonomicznych i ponoszenia ryzyka ekonomicznego. Do kryteriów społecznych należy orientacja na społecznie użyteczny cel przedsięwzięcia, oddolny, obywatelski charakter inicjatywy, demokratyczny system zarządzania, wspólnotowy charakter działania i ograniczona dystrybucja zysków.

Działalność dla zysku społecznego przekłada się także na potencjalny przyszły wzrost aktywności zawodowej lub stworzenie nowych produktów i usług służących zaspokojeniu istotnych potrzeb społecznych.

Klasyczna22 działalność gospodarcza, rozumianą zgodnie z definicją Ustawy o swobodzie działalności gospodarczej, została ujęta w ramy praw (stosowne ustawy, w tym Kodeks spółek handlowych) i standardów (np. krajowe i międzynarodowe zasady rachunkowości). Umożliwia to jej uniwersalizację i łatwiejszą ocenę, a tym samym porównanie różnych przedsięwzięć gospodarczych (branża, region gospodarczy itp.) z punktu widzenia obecnych lub przyszłych akcjonariuszy lub właścicieli.

W przypadku działalności realizującej zysk społeczny, w tym niegospodarczej, nie ma jednolitych zaleceń. Ocena często zależna jest od szeroko pojętych kryteriów etycznych. Co więcej, brak przepływu informacji do potencjalnych interesariuszy utrudnia pozyskanie zasobów do rozwiązania problemów społecznych, które stały się podstawą i celem działania.

Działania nastawione na realizuję zysku społecznego mają charakter lokalny. W wielu przypadkach są inicjatywami oddolnymi. Brak jest narzędzi wspierających i promujących inicjatywy społeczne i obywatelskie. Klasyczne metody promocji wymagają jednak znacznego zaangażowania finansowego, co w przypadku indywidualnych osób i małych organizacji nie jest możliwe. Inicjatywy oddolne są niezbędne do budowania demokratycznego społeczeństwa obywatelskiego i tworzenia organizacji działających dla zysku społecznego. Organizacje te wykorzystują inicjatywy grup społecznych, fundacji non-profit, organizacji pozarządowych do działania na rzecz innych grup, rozwiązując ważne problemy społeczne. Stworzenie ogólnych ram i standardów wymiany informacji pomiędzy tymi grupami, przedsiębiorcami i rynkiem pozwoliłoby na urealnienie pomysłów, ich promocję, pozyskanie wiedzy oraz wsparcia finansowego niezbędnego do realizacji inicjatyw. Działania dla korzyści społecznych i ich rzetelna ocena pozwalają na dostęp do środków finansowych i popularyzują pomysły realizowane przez wyżej wymienione organizacje. Jednocześnie ten typ działania jest modelem aktywnej akwizycji i może być pomocny w wychodzeniu z bezrobocia, kreując lokalnych innowatorów. Podobne metody przepływu informacji mogą mieć zastosowanie dla przedsiębiorstw społecznych. W ich przypadku społeczna akceptacja działalności ma także wymiar ekonomiczny.

ORGANIZACJE SPOŁECZNE

Inicjatywy na rzecz zysku społecznego często, ze względów ideologicznych i formalnych, są realizowane przez jednostki lub organizacje społeczne.

Pojęcie „trzeciego sektora” określa pozarządową część państwa. Wynika ono z nowoczesnego rozumienia organizacji i podziału państwa na część publiczną, prywatną i tą trzecią, czyli pozarządową. Jest ona miejscem dla organizacji non-profit, działających pro publico bono, nie związanych formalnie z administracją publiczną. Podział ten nie jest zupełny. Dlatego wyróżnia się „czwarty sektor” – jednostki lub grupy obywateli, realizujących inicjatywy oddolne, pozainstytucjonalnie, w sposób niesformalizowany i spontanicznie.

Istnienie dużego sektora non-profit jest postrzegane jako wskaźnik zdrowia gospodarki23. Organizacje non-profit zajmują się usługami społecznymi, ekologicznymi, edukacyjnymi i innymi niezaspokojonymi potrzebami społecznymi. Sektor non-profit ma coraz większe znaczenie dla zdrowia i samopoczucia społeczeństwa.

D. Bell24 przewidział transformację państwa industrialnego w nowy rodzaj społeczny – państwo post-industrialne. Zarządzanie społeczeństwem post-industrialnym opiera się na informacji, a państwo jest zorientowane usługowo. W społeczeństwie post-industrialnym trzeci sektor stanie się dominującym sektorem państwa. W chwili obecnej tak dzieje się w wielu krajach europejskich. Według badań przeprowadzonych przez Johns Hopkins University, Holandia25 ma największy trzeci sektor z badanych 20 krajów Europy. W Irlandii26 organizacje non-profit wnoszą 8,8% do PKB. W Szwecji27 sektorowi non-profit przypisuje się wspieranie zmian społecznych ukierunkowanych na postęp gospodarczy, politykę społeczną i kulturalną, podczas gdy we Włoszech28 (podobnie jak w Polsce, por. s. 14) trzeci sektor jest coraz bardziej postrzegany jako główne źródło zatrudnienia dla całego kraju.

W USA29 około 10% PKB jest tworzona przez trzeci sektor. Organizacje religijne są w całości finansowo wspierane ze środków prywatnych. Jest to wynikiem tzw. Pierwszej Poprawki (The First Amendment [Amendment I]), skutkującej zakazem finansowania i wpływania na instytucje i organizacje religijne.

Najmniej rozpoznany i zbadany jest czwarty sektor, niesformalizowanych inicjatyw obywatelskich. Może on być postrzegany bardzo różnorodnie. Klasyczne podejście, to działania charytatywne obywateli na rzecz innych osób lub grup. W dalszej kolejności, działania o charakterze społecznościowym na rzecz grup lokalnych i ogólnokrajowych, w tym także ruch wolnej kultury (bardzo mocno widoczny np. w proteście przeciwko cenzurze Internetu i ACTA), jako ruch społeczny promujący wolność dystrybucji i modyfikacji różnego rodzaju utworów za pomocą Internetu oraz innych mediów30. Ostatnią grupą działań, są działania wytwórcze, których celem jest wytworzenie produktów lub usług do użytku większych grup. Jest ona ważna w sferze popularyzacji dorobku kulturalnego i wszelkich projektów innowacyjnych np. na rzecz otwartego i wolnego oprogramowania oraz szeroko pojętych projektów entrepreneurskich. Bez indywidualnych i spontanicznych działań jednostek, programistów, niemożliwe byłoby zbudowanie np. jądra Linuxa31. Podobnymi przykładami są wszelkie projekty informatyczne zgrupowane wokół platformy SourceForge, darmowego systemu zarządzania i prowadzenia projektów otwarto-źródłowych i innych hostów oprogramowania. SourceForge pozwala na bieżącą współpracę 3,4 mln developerów prowadzących łącznie ponad 320 tys. projektów. Dziennie system rejestruje ponad 4 mln pobrań32.

Przykład tworzenia wolnego oprogramowania dowodzi ważności ochotniczego zaangażowania jednostek w rozwój, promocję i wspieranie tego typu projektów.

Społecznym fenomenem jest ruch związany z fundacją Wikimedia33, działającej nad projektami upowszechnia wiedzy zgodnie z hasłem

Imagine a world in which every single human being can freely share in the sum of all knowledge. That's our commitment.

Obecnie jest to największy na świecie charytatywny projekt wydawniczy, rozpowszechniający wolne treści. Jest on realizowany w 280 językach przez ponad 100 tysięcy aktywnych ochotniczych edytorów. W roku fiskalnym 2010-2011 fundację wsparło34 ponad 570 tys. donatorów, dwukrotnie więcej niż w roku poprzednim, przy średniej wpłacie ok. 40 usd.

Sformalizowana (np. organizacje pozarządowe) i niesformalizowana (indywidualna, spontaniczna) aktywność obywatelska jest podstawą społeczeństwa obywatelskiego. Tym mianem określa się społeczeństwo, które cechuje się aktywnością i zdolnością do samoorganizacji oraz określania i osiągania wyznaczonych celów bez impulsu ze strony władzy państwowej.

TRZECI SEKTOR W POLSCE

Definicja organizacji pozarządowej pojawiła się w Ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie35. Zgodnie z nią, za organizacje pozarządowe36 uznaje się osoby prawne lub jednostki bez osobowości prawnej, które nie są jednostkami sektora finansów publicznych (w rozumieniu przepisów o finansach publicznych) i nie działają w celu osiągnięcia zysku (a zatem są to fundacje i stowarzyszenia, ale również związki zawodowe, organizacje samorządu gospodarczego i zawodowego).

W dalszej części pracy wykorzystano istniejące opracowania instytucji rządowych i pozarządowych opisujące trzeci sektor w Polsce. Do tej pory brak jest całościowych badań dotyczących krajowych inicjatyw na rzecz zysku społecznego oraz form ich realizacji.

Według stanu na dzień 31 grudnia 2009 r. w rejestrze REGON było zarejestrowanych 81 967 stowarzyszeń, 10 451 fundacji, 14 113 jednostek organizacyjnych Kościoła Katolickiego, 1462 jednostki innych kościołów i związków wyznaniowych, 3782 organizacje społeczne oddzielnie nie wymienione, 18 800 związków zawodowych, 5678 organizacji samorządu gospodarczego i zawodowego, 236 partii politycznych oraz 340 organizacji pracodawców. Oznacza to, że tak zdefiniowany trzeci sektor liczy 136 829 podmiotów37.

W tym samym czasie w rejestrze stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej Krajowego Rejestru Sądowego (KRS) było wpisane: 53 598 stowarzyszeń, 9371 fundacji, 497 organizacji rzemieślniczych, 4128 społeczno-zawodowych organizacji rolników, 10 związków zawodowych rolników indywidualnych, 116 jednostek samorządów zawodowych innych przedsiębiorców, 33 inne organizacje przedsiębiorców, 345 izb gospodarczych, 6393 związki zawodowe, 361 organizacji pracodawców, 6244 stowarzyszenia kultury fizycznej i związków sportowych, 86 innych organizacji społecznych lub zawodowych, 437 osoby prawne i inne jednostki organizacyjne będące organizacjami pożytku publicznego (w skrócie OPP).

Ogółem na koniec 2009 r. w KRS było zarejestrowanych 81 619 podmiotów zaliczanych do sektora pozarządowego. Wśród nich dominowały podmioty posiadające formę prawną stowarzyszeń, fundacji, związków zawodowych oraz stowarzyszeń kultury fizycznej i związków sportowych. Zgodnie z danymi KRS, liczba stowarzyszeń wzrosła w ciągu czterech lat o 33,5% z 40 139 w 2005 r. do 53 598 w 2009 roku. Natomiast liczba fundacji wzrosła o 50,4% z 6232 w 2005 r. do 9371 pod koniec 2009 roku.

Według badania SOF-1 (Sprawozdanie z działalności fundacji, stowarzyszeń i innych organizacji społecznych, GUS38) z 2008 r. najważniejsze dziedziny działalności statutowej fundacji, stowarzyszeń i innych organizacji społecznych koncentrują się na sferze wspierania aktywności ruchowej, rekreacyjnej i hobbystycznej oraz pomocy społecznej i socjalnej. Ponad 62% wszystkich organizacji pozarządowych eksploruje tę tematykę. Jeżeli dodamy sprawy edukacyjne, ochronę zdrowia, to widzimy, że blisko ¾ wszystkich organizacji pozarządowych jest skoncentrowane na szeroko pojętych sprawach społecznych.

Z drugiej strony mniej niż 1% wszystkich organizacji pozarządowych chce i wspiera działalność naukową i badawczą. W warunkach polskich to państwo ma monopol na badania i innowacyjność. Problematyka ta tylko w niewielkim stopniu zaprząta organizacje pozarządowe. Poniekąd odzwierciedla to oczekiwania społeczne i zainteresowanie współczesnego socjal-demokratyczno-katolickiego państwa dążeniem do egalitaryzmu39 – doktryny politycznej uznającej równość praw politycznych, gospodarczych, społecznych wszystkich jednostek kosztem wyrzeczeń.

W tym kontekście naturalne wydaje się przesuwanie działalności społecznej do organizacji pozarządowych, znaczny ich udział w PKB, a w konsekwencji – zgodnie z ogólnoświatowym trendem – coroczny wzrost trzeciego sektora.

Wyróżnioną grupę organizacji pozarządowych stanowią organizacje pożytku publicznego. Status OPP może uzyskać zarówno organizacja pozarządowa (z wyjątkiem partii politycznych i należących do nich fundacji, związków zawodowych, organizacji pracodawców oraz samorządów zawodowych), jak i spółka kapitałowa powołana w celu niezwiązanym z prowadzeniem działalności gospodarczej. Warunkiem jest prowadzenie przez co najmniej dwa lata działalności w obszarach tzw. pożytku publicznego w rozumieniu Ustawy o działalności pożytku publicznego i o wolontariacie40. Ponadto organizacja musi spełniać dodatkowe kryteria dotyczące m.in. jawności działania oraz kontroli w organizacji. Status organizacji pożytku publicznego nadają organizacjom wydziały gospodarcze KRS sądów rejonowych odpowiednich dla adresu siedziby organizacji. Status ten jest nadawany na własny wniosek organizacji aspirującej, po sprawdzeniu jego formalnej i merytorycznej poprawności.

OPP mają możliwość otrzymywania wpływów z 1% odpisu od podatku dochodowego od osób fizycznych, otrzymywanie zleceń wykonania zadań publicznych od organów administracji publicznej oraz są zwolnione z części podatków i opłat. Mają też prawo do nieodpłatnego informowania o swojej działalności przez jednostki publicznej radiofonii i telewizji. OPP, ze względu na ich ustawową transparentność finansową oraz działania instytucji państwowych (MF i GUS), są najlepiej zbadanymi pod względem finansowym organizacjami pozarządowymi w Polsce.

Organizacje pozarządowe mają znaczny potencjał ekonomiczny. Łączna ilość etatowych pracowników tego sektora wynosiła na koniec 2008 r. blisko 71 tys. osób (58,5 tys. etatów). Traktując sektor jako jednego pracodawcę, byłby on drugim pracodawcą w kraju (pomiędzy PPUP Pocztą Polską a Kompanią Węglową S.A.). Kilkakrotnie większym od największego pracodawcy prywatnego – Jeronimo Martens Dystrybucja S.A. (26,6 tys. pracowników). Dodatkowo zatrudnienie na umowy cywilno-prawne generowało 38 tys. etatów przeliczeniowych. Uwzględniając prace społeczne wykonywane przez osoby fizyczne w ramach wolontariatu na rzecz tych organizacji, szacunkowa łączna liczba etatów przeliczeniowych trzeciego sektora wynosiła ok. 130 tys. Szczegółowe omówienie zatrudnienia, jego formy, struktury i dynamiki można znaleźć w raporcie wskazanym wcześniej (por. przypis 38; raport s. 7-11).

Sektor pozarządowy osiąga też poważne przychody. Łączny przychód sektora w 2008 r. wynosił 12,7 mld zł. Około 80% organizacji deklarowało osiągnięcie przychodów. Rozkład przychodów, z pominięciem organizacji nieosiągających ich, pozwala wnosić, że tylko niewielka część organizacji osiągała znaczne przychody powyżej wartości średniej, większość zaś organizacji – znacznie poniżej średniej (wartość średnia wynosiła 237 tys. zł, mediana poniżej 20 tys. zł). Status OPP gwarantował organizacjom wysoki potencjał finansowy. Aż 96% organizacji deklarowało osiągnięcie przychodu. Średni przychód OPP ogółem (por.. przypis 38, s. 12 raportu) wynosił 600 tys. zł (mediana 88 tys. zł). W przypadku fundacji wartości te były większe i wynosiły odpowiednio 900 tys. zł i 90 tys. zł, zaś dla stowarzyszeń były znacząco mniejsze – 174 tys. zł i 18 tys. zł. Największe przychody osiągały fundacje, mimo że stanowiły 8% wszystkich organizacji pożytku publicznego.

W omawianym 2008 r. działalność gospodarcza, odpłatna działalność statutowa, odsetki i dywidendy wytworzyły 36% przychodu. Przychody ze źródeł publicznych (administracja samorządowa, rządowa, źródła zagraniczne, PIT i inne) stanowiły 46% przychodów. W porównaniu do 2005 r. nastąpiło 12% przesunięcie struktury przychodów; o odsetek ten zwiększyły się przychody ze źródeł publicznych, a zmniejszyły się ze źródeł własnych.

Kwoty pozyskiwane z tytułu 1% odpisu podatkowego corocznie rosną41 (z wyjątkiem jednego roku) do kwoty 457,3 mln zł w roku podatkowym 2011. Rośnie też świadomość możliwości przekazania darowizny w ten sposób na rzecz OPP. Wzrasta liczba podatników (odpowiednio 11,17 mln osób) przekazujących część swojego podatku.

Potencjał tego źródła finansowania w przedstawionym okresie (2011 r.) był o 40% wyższy od faktycznie pozyskanych kwot. Wzrasta on przy obecnym stanie prawnym i utrzymującym się wzroście wpływów z podatku PIT. W roku 2011 dochód z podatku od osób prywatnych wynosił ok. 38,6 mld zł i przez ostatnie lata miał on tendencje wzrostowe. Wpłat (a raczej odpisów) dokonało ok. 70% uprawnionych podatników. OPP mogłyby pozyskać łącznie kwotę42 rzędu 635-640 mln zł.

Wpłacane jednostkowe kwoty są relatywnie małe. Średnie wpłaty z tego tytułu w 2011 r. wynosiły od 41 zł do 57 zł w zależności od formy opodatkowania. W 2011 r. wpłaty pozyskało 6859 OPP, największy beneficjent (Fundacja Dzieciom „Zdążyć z Pomocą” – FDZzP) pozyskał 24% (108 708 265,91 zł) sumy przekazanych wpłat, 7 największych beneficjentów uzyskało łącznie 34% całej kwoty, zaś 34 organizacje – 50% kwoty. Beneficjentami systemu jest kilkanaście organizacji pożytku publicznego.

Średnia wartość kwot pozyskanych przez OPP wynosiła 66,67 tys. zł (mediana tylko 5,7 tys. zł). Prześledzenie dostępnych danych pozwala zauważyć, że istnieje niewielka liczba organizacji osiągających ogromne pieniądze z tego tytułu. Zdecydowana większość uzyskuje minimalne kwoty. Polaryzacja corocznie się pogłębia. Najbogatsze organizacje mogą pozwolić sobie na działania marketingowe wspierające pozyskanie środków, w tym płatną reklamę w mediach – prasie, radiu, telewizji oraz kosztowne akcje billboardowe. Niestety z reguły organizacje w swoich sprawozdaniach łączą koszty i nie wykazują kosztu pozyskania środków, w tym przeznaczonych na marketing. W dostępnych i analizowanych przez autora sprawozdaniach finansowych największych beneficjentów tylko fundacja FDZzP wskazała kwotę43 5,029 mln zł jako koszt pozyskania środków na działalność statutową. Mimo wielkości kwoty, relatywnie jest to wartość mała, stanowiąca 4,4% przychodów. Z publikacji i ocen prasowych44 wynika, że koszt pozyskania środków może być wielokrotnie wyższy i wynosić nawet 40% w przypadku fundacji „Rosa” lub ponad 50% w przypadku fundacji „Akogo”45. Jednocześnie, znane i popularne organizacje, mające zarówno znane marki, charyzmatycznych i rozpoznawalnych liderów, jak i wsparcie medialne (radio i telewizja), a także ciekawe programy, pozyskały tylko ułamek kwoty lidera, często nieproporcjonalnie mało do zaangażowanych środków.

Przedstawione dane, oraz sposób pozyskiwania (1% odpis podatkowy) i wydawania tak pozyskanych (w tym brak ograniczeń wydatków reklamowych) pieniędzy publicznych wzbudza kontrowersje (tygodnik „Polityka”, „Dziennik Gazeta Prawna”, i inne). Dodatkowo, jest zasadne kluczowe pytanie, czy taki sposób finansowania działalności pozarządowej jest właściwy. Powoduje on uzależnienie organizacji pozarządowych od państwa i jego decyzji. W rezultacie, w niewielkim stopniu wpływa na charytatywne postawy Polaków – nie poświęcamy siebie, tylko odpisujemy od podatku.

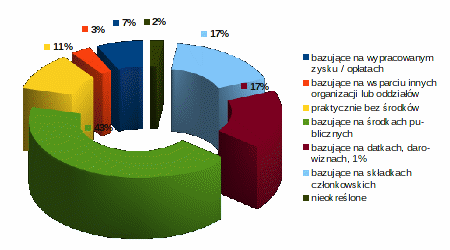

Jednoprocentowy odpis podatkowy jest jednym z możliwych sposobów pozyskiwania pieniędzy przez OPP. Organizacje otrzymują darowizny od osób prawnych, dobrowolne wpłaty od osób fizycznych i prawnych, prowadzą zbiórki pieniędzy oraz działalność gospodarczą. W wielu przypadkach środki finansowe pozyskane z innych źródeł istotnie zwiększają przychody tych organizacji. Dane te są dostępne w sprawozdaniach finansowych każdej z tych organizacji. Ocenia się, że 37% organizacji uzyskuje darowizny od osób prywatnych, niemal tyle samo od instytucji i firm – łącznie 49% organizacji korzysta z obu form finansowania. Jednocześnie struktura finansowania zmienia się na niekorzyść finansowania prywatnego46. Poniżej, opierając się na danych szacunkowych, przedstawiono strukturę organizacji pozarządowych ze względu na główne źródło finansowania.

Zakładając, że organizacje i jednostki odpowiednio trzeciego i czwartego sektora mają pomysły na własne działanie dla zysku społecznego, to ich największym problemem jest, oprócz zgromadzenia odpowiedniej pomocy do realizacji swoich celów statutowych bądź zainteresowań, kwestia zdobywania przychodów. Corocznie rośnie też udział przychodów ze źródeł publicznych przy minimalnej kontroli społecznej wydawanych środków.

PODSUMOWANIE

Zmiana modelu funkcjonowania społeczeństw, stały wzrost technologiczny i gospodarczy powodują zainteresowanie ogółu nie tylko wartościami ekonomicznymi, ale w równym stopniu wartościami społecznymi. Podstawą współczesnej umowy społecznej jest zrównoważony rozwój ekonomiczny i społeczny. Inicjatywy dla zysku społecznego wnoszą istotne wartości społeczne. Są one uprzedmiotowieniem potrzeb wyższego rzędu każdej jednostki.

Współcześnie przesuwa się granica między obszarami działania państwa i obywateli, poprzez organizacje społeczne lub inicjatywy indywidualne. Sfera pozarządowa staje się coraz większa, istotniejsza ekonomicznie, a przede wszystkim społecznie. Jej efektem jest wspieranie różnych jednostek lub grup podlegających dowolnej formie wykluczenia. W ten światowy trend wpisuje się również Polska. Stale wzrasta ilość organizacji społecznych oraz wzrastają kwoty przekazywane organizacjom pożytku publicznego w formie 1% odpisu podatkowego. Pozwala to sądzić, że w kraju wzrasta zainteresowanie i zapotrzebowanie społeczne na inicjatywy dla zysku społecznego.

Rosnąca waga inicjatyw dla zysku społecznego nie idzie w parze z poznaniem tego nowego trendu społecznego. Do tej pory brak jest całościowych badań zjawiska oraz jego roli w polskiej gospodarce.

BIBLIGRAFIA

- Social Entrepreneurship: Definition and Boundaries, Technology Innovation Management Review, luty 2012.

- Antonelli G., Liso N., European Economic Integration and Italian Labour Policies, Ashgate Publishing Ltd., 2004.

- The Coming of Post-Industrial Society: a Venture in Social Forecasting, Basic Books, 1976.

- Bell S., Morse S., Sustainability Indicators. Measuring the Immeasurable? 2nd ed., Earthscan, London 2008.

- Bornstein D., How to Change the World: Social Entrepreneurs and the Power of New Ideas, Oxford University Press, 2003.

- Dalal-Clayton B., Sadler B., Sustainability Appraisal. A Sourcebook and Reference Guide to International Experience, Earthscan, London 2009.

- Dobroczynność w Polsce, Komunikat z badań CBOS, Warszawa, luty 2010.

- Dunn S.P., Pressman S., The Economic Contributions of John Kenneth Galbraith, Review of Political Economy 2005, nr 17(2), s. 161–209.

- Evers A., Laville J., The Third Sector in Europe, Edward Elgar Publishing, 2004.

- Gunn Ch.E., Third-sector Development: Making Up for the Market, Cornell University Press, 2004.

- Hak T. et al., Sustainability Indicators, SCOPE 67, Island Press, London 2007.

- Hindle T., The Economist Guide to Management Ideas and Gurus, Profile Books, 2008.

- Linder S., The Harried Leisure class, Columbia University Press, New York/London 1970.

- Meadows D., Meadows D.L., Randers J., Behrens III W. W., The Limits to Growth. A Report for the Club of Rome's Project on the Predicament of Mankind, Universe Books, 1972.

- Mises L. von, Profit and Loss, Ludvig von Mises Institute, Auburn, Alabama, 2008.

- Muffels J., Solidarity in Health and Social Care in Europe, Springer, 2001.

- Paulsen R., Arbetssamhället: Hur arbetet överlevde teknologin, Gleerups, Malmö 2010.

- Podstawowe dane o stowarzyszeniach, fundacjach i społecznych podmiotach wyznaniowych 2008 r., Departament Badań Społecznych GUS, Warszawa 2010.

- Polska 2030, Wyzwania rozwojowe, Kancelaria Prezesa Rady Ministrów, lipiec 2009.

- Porter M., Kramer M., Tworzenie wartości dla biznesu i społeczeństwa, „Harvard Business Review Polska”, maj 2011.

- Przewłocka J., Zaangażowanie społeczne Polaków w roku 2010: wolontariat, filantropia, 1%. Raport z badań, Stowarzyszenie Klon/Jawor, 2011.

- Przewłocka J., Polskie organizacje pozarządowe. Najważniejsze pytania, podstawowe fakty, Stowarzyszenie Klon/Jawor, 2011.

- Putnam R., Bowling Alone: The Collapse and Revival of American Community, Simon and Schuster, 2000.

- Sektor non-profit w Polsce, wybrane wyniki badań statystycznych zrealizowanych przez GUS na formularzach SOF, GUS, Warszawa 2009.

- Sytuacja demograficzna Polski. Raport 2010-2011, Rządowa Rada Ludnościowa, Warszawa 2011.

- Szacki J., Historia myśli socjologicznej, WN PWN, Warszawa 2010 (dodruk wydania z 2006 r.).

- Verdier D., Moving Money: Banking and Finance in the Industrialized World, Cambridge University Press, 2002.

- Waters D., Zarządzanie operacyjne. Towary i usługi, WN PWN, Warszawa 2001.

1 Publikacja jest zmodyfikowanym fragmentem dysertacji MBA autora.

2 J. Szacki, Historia myśli socjologicznej, WN PWN, Warszawa 2010 (dodruk wydania z 2006 r.).

3 Odwołania internetowe były realizowane w dniach 25.10–15.11.2012.

4 Za: R. Putnamem, kapitał społeczny jest spodziewaną korzyścią społeczną lub ekonomiczną wynikającą z faktu współdziałania jednostek lub grup, por. Putnam R., Bowling Alone: The Collapse and Revival of American Community,Simon and Schuster, 2000.

5 Za: I.D. Smithem, por. Raport: http://www.rozwodprzemyslto.pl/raport-2/

6 L. Fretes Cuevas, Editorial: Will 2013 be the year of… Microsoft?, Netrunner Mag, 8 październik 2012, (http://netrunner-mag.com/?p=1963)

7 L. von Mises, Profit and Loss, Ludvig von Mises Institute, Auburn, Alabama, 2008 (publikacja dostępna bezpłatnie ‒ http://mises.org/document/3736/Profit-and-Loss).

8 Por. S. P. Dunn, S. Pressman, The Economic Contributions of John Kenneth Galbraith, Review of Political Economy” 2005, nr 17(2), s. 161–209 (http://www.bib.uab.es/socials/exposicions/galbraith/docs/dunn.pdf

9 Por. D. Waters, Zarządzanie operacyjne. Towary i usługi, WN PWN, Warszawa 2001.

10 R. Paulsen, Arbetssamhället: Hur arbetet överlevde teknologin, Gleerups, Malmö 2010.

11 Por. S. Linder, The Harried Leisure class, Columbia University Press, New York-London 1970.

12 Por. M. Porter, M. Kramer, Tworzenie wartości dla biznesu i społeczeństwa, Harvard Business Review Polska, maj 2011, s 52.

13 Kluczowy dla idei zrównoważonego rozwoju wydaje się raport dla Klubu Rzymskiego; por. D. Meadows, D.L. Meadows, J. Randers, W.W. Behrens III, The Limits to Growth. A Report for the Club of Rome's Project on the Predicament of Mankind, Universe Books, 1972.

14 Pojęcie to (ang. triple bottom line, zwane także 3P – people, planet, profit ) odnosi się do rozszerzonych kryteriów oceny działań wszelkich organizacji i przedsiębiorstw – gospodarczych (ekonomicznych), środowiskowych (ekologicznych) i społecznych. Por. także T. Hindle, The Economist Guide to Management Ideas and Gurus, Profile Books, 2008.

15 Por. T. Hak et al., Sustainability Indicators, SCOPE 67, Island Press, London, 2007 oraz S. Bell, S. Morse, Sustainability Indicators. Measuring the Immeasurable? 2nd ed., Earthscan, London, 2008. Wydawnictwo Earthscan jest wiodącym wydawcą profesjonalnych i akademickich książek i czasopism poświęconych zmianom klimatycznym, zrównoważonemu rozwojowi i ekologicznym technologiom. Przegląd tematyki możliwy także poprzez dostęp internetowy: http://www.routledge.com/sustainability/.

17 Por. B. Dalal-Clayton, B. Sadler, Sustainability Appraisal. A Sourcebook and Reference Guide to International Experience, Earthscan, London 2009.

18 Za corocznymi raportami Socially Responsible Investing Trends, US SIF: The Forum for Sustainable and Responsible Investment (http://ussif.org/resources/research/); por. także http://ussif.org/resources/sriguide/srifacts.cfm.

19 Por.http://www.normapme.eu/en/page/527/iso-26000-normapme-user-guide-for-european-sm oraz http://www.ifan.org/ifanportal/livelink/fetch/2000/2035/36282/394607/social_responsibility/index-sr.html.

20 Do dnia dzisiejszego taka procedura jest możliwa w dziesięciu stanach i trend ten ma tendencję wzrostową (por. A. Loten, With New Law, Profits Take a Back Seat, WSJ, 19 stycznia 2012 http://online.wsj.com/article_email/SB10001424052970203735304577168591470161630-lMyQjAxMTAyMDIwMDEyNDAyWj.html?mod=wsj_share_email).

21 Według słownika entrepreneur oznacza przedsiębiorcę. Ale jego znaczenie jest trochę inne od polskiego tłumaczenia. Termin entrepreneur został zdefiniowany przez irlandzko-francuskiego ekonomistę Richarda Cantillona w 1723 r. w słowniku Dictionnaire Universal de Commerce Jacques’a des Bruslonsa. „ Entrepreneur” określa osobę, której celem jest wdrożenie, ogólnie wspieranie nowego pomysłu lub przedsięwzięcia, ponosząc pełną odpowiedzialność za wynik. W tym kontekście przedsiębiorczość społeczna jest formą rozpoznawania i zaspokajania społecznego problemu przy zastosowaniu metod biznesowych, co w konsekwencji prowadzi do zmian społecznych. Celem i miarą działania socjalnego jest właśnie zysk społeczny. Przedsiębiorczość społeczna nie wyklucza zysku ekonomicznego (por. D. Bornstein, How to Change the World: Social Entrepreneurs and the Power of New Ideas, Oxford University Press, 2003; S. Abu-Saifan, Social Entrepreneurship: Definition and Boundaries, Technology Innovation Management Review, luty 2012 (http://www.timreview.ca/article/523).

22 Por. art. 2 Ustawy o swobodzie działalności gospodarczej (http://isap.sejm.gov.pl/DetailsServlet?id=WDU20041731807 oraz http://prawo.legeo.pl/prawo/ustawa-z-dnia-2-lipca-2004-r-o-swobodzie-dzialalnosci-gospodarczej/rozdzial-1_przepisy-ogolne/?on=01.01.2012).

23 D. Verdier, Moving Money: Banking and Finance in the Industrialized World, Cambridge University Press, 2002, s. 145.

24 Por. D. Bell, The Coming of Post-Industrial Society: A Venture in Social Forecasting, Basic Books, 1976, s. 147.

25 Por. A. Evers, J. Laville, The Third Sector in Europe, Edward Elgar Publishing, 2004, s. 150.

26 Por. Building a caring civil society in Ireland : http://www.2into3.com/.

27 Por. J. Muffels, Solidarity in Health and Social Care in Europe, Springer, 2001, s. 90.

28 Por.. G. Antonelli, N. Liso, European Economic Integration and Italian Labour Policies, Ashgate Publishing Ltd., 2004, s. 228.

29 Por. Ch.E. Gunn, Third-sector Development: Making Up for the Market, Cornell University Press, 2004.

31 Według analizy hiszpańskich naukowców, przedstawionej na konferencji CONCORD 2010 (materiał sesji plakatowej: http://iri.jrc.ec.europa.eu/concord-2010/old/concord-2010/posters/Garcia-Garcia.ppt ) wartość rocznych prac w roku 2008 na R&D rozwoju jądra z wersji 2.60 do wersji 2.65 wyniosła blisko 230 mln euro. Oszacowane łączne koszty budowy jądra do wersji 2.60 wyniosły ponad miliard euro, wymagały zaangażowania prawie tysiąca deweloperów i blisko 170 miesięcy ich pracy. Projekt jest stale rozwijany i można szacować, że obecne roczne koszty są jeszcze wyższe. Raport o bieżącym rozwoju jądra jest udostępniony przez Linux Foundation na stronie: http://go.linuxfoundation.org/who-writes-linux-2012 (por. także inne publikacje: http://www.linuxfoundation.org/publications/linux-foundation ).

32 Wszystkie dane na podstawie informacji na stronie systemu.

33 Por. https://wikimediafoundation.org/wiki/Home oraz http://en.wikipedia.org/wiki/Wikimedia_Foundation.

34 Por. dane finansowe, dostępne na stronie: https://meta.wikimedia.org/wiki/Wikimedia_Foundation/Annual_Report/2010-2011/Summary/en/Single.

35 Dz. U. z 2010 r., Nr 234, poz. 1536.

36 Por. art. 3, ust. 2.

37 Dane za sprawozdaniami z funkcjonowania ustawy o działalności pożytku publicznego i o wolontariacie, przygotowywanymi corocznie przez MpiPS. Por. także http://www.pozytek.gov.pl.

38 Por. Podstawowe dane o stowarzyszeniach, fundacjach i społecznych podmiotach wyznaniowych 2008 r., GUS, Warszawa 2010 (dokument dostępny także w wersji pdf poprzez stronę: http://form.stat.gov.pl/sof/ ).

39 Por. R. Arneson, Egalitarianism , [w:] The Stanford Encyclopedia of Philosophy (ed. Edward N. Zalta), 2009 (http://plato.stanford.edu/entries/egalitarianism/ ).

40 Działalność pożytku publicznego – rodzaj działalności, prowadzonej na podstawie Ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (por. art. 3 – Dz. U. z 2003 r., Nr 96, poz. 873). Nie jest to działalność gospodarcza w rozumieniu przepisów Ustawy z dnia 24 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2010 r., Nr 107, poz. 679).

41 Dokument dostępny na stronie: http://www.mf.gov.pl/_files_/podatki/statystyki/2011/informacja_1procent_za_2011.pdf; lata poprzednie: http://www.mf.gov.pl/_files_/podatki/statystyki/za_2010/informacja_1procent_za_2010.pdf ; http://www.mf.gov.pl/_files_/podatki/statystyki/za_2009/informacja_pozytek_za_2009.pdf ; http://www.mofnet.gov.pl/_files_/podatki/statystyki/za_2007_rok/informacja_dot_1procent.pdf ; w latach 2009-2011 dane podane są na dzień 31 grudnia, w latach pozostałych – 15 września następnego roku.

42 Obliczenia własne na podstawie danych przedstawionych przez MF.

43 Dokumenty dostępne na stronie fundacji: http://dzieciom.pl/o-fundacji/statut-krs-sprawozdania

44 Por. M. Bunda, J. Ćwieluch, Jak działają fundacje 1 proc., „Polityka” 2012, nr 41.

45 Por. P. Pieńkosz, Oddajesz jeden procent? Oto prawda o organizacjach pożytku publicznego, „Dziennik Gazeta Prawna”, serwis internetowy, 2012.10.16 ( http://gospodarka.dziennik.pl/podatki/artykuly/407582,oddajesz-jeden-procent-oto-prawda-o-organizacjach-pozytku-publicznego.html ).

46 Por. J. Przewłocka, Polskie organizacje pozarządowe. Najważniejsze pytania, podstawowe fakty, Stowarzyszenie Klon/Jawor, 2011, s. 14 i następne.

Warszawa, maj 2013