Zarządzanie wartością przedsiębiorstwa

temat i cel sporządzenia raportu

Przedmiotem niniejszego opracowania jest wycena spółki MGHP, jej kapitału własnego oraz wartości likwidacyjnej. Celem działań jest ocena kondycji finansowej spółki i przedstawienie elementów budujących wartość, istotnych z punktu widzenia właściciela oraz kluczowych kontrahentów. W dalszym ciągu wyznaczona jest wartość przedsiębiorstwa na podstawie zdyskontowanych wolnych przepływów pieniężnych (DFCF).

Celem raportu jest także dostarczenie informacji na temat stanu spółki, wartości jej kapitałów oraz prognozowanej wartości przedsiębiorstwa.

W pierwszej części raportu spółka zostanie scharakteryzowana na tle rynku usług business process outsourcing - BPO1 i wyznaczona wartość przedsiębiorstwa wynikająca z informacji zawartych w bilansie (metody majątkowe). W dalszej kolejności podane zostaną elementy, które przyczyniają się do wzrostu wartości przedsiębiorstwa (dla właścicieli) oraz zidentyfikowane te generatorów wzrostu wartości spółki MGHP, które mogłyby mieć wpływ na relacje z kontrahentami.

wprowadzenie – charakterystyka firmy

MGHP2 sp. z o.o. świadczy usługi w zakresie przetwarzania danych, ich papierowej wizualizacji oraz marketingu bezpośredniego. Firma istnieje na rynku polskim od ponad 10 lat. Podstawowymi produktami są usługi w zakresie tworzenia i przetwarzania masowej korespondencji reklamowej (direct mail) i transakcyjnej na rzecz innych podmiotów gospodarczych głównie dla rynku niemieckiego i częściowo polskiego. Pierwotnym zadaniem firmy było realizowanie zleceń rynku niemieckojęzycznego (spółka była własnością państwowej poczty szwajcarskiej). Tamte rynki masowej korespondencji marketingowej były rynkami dojrzałymi, a usługa uległa standaryzacji, a w konsekwencji znacznemu utowarowieniu. By sprostać konkurencji, oferując tańszą usługę, firma macierzysta podzlecała wykonywanie zadań spółce polskiej, stając się jej największym klientem (kontrahentem), wykorzystując różnice kosztów osobowych rynku niemieckiego i polskiego. Spółka nie posiadała działu handlowego, a dział obsługi ograniczał się do działań operacyjnych. Spółka kierowana była z poziomu głównego księgowego i nie prowadziła żadnych działań marketingowych, PR-owych i handlowych. Posiadanie kilku lokalnych klientów było przypadkowe i wynikło z ich inicjatywy.

| cena usług | gotowość | plan awaryjny | technologia | zgodność z normami | usługi dodatkowe | |

|---|---|---|---|---|---|---|

| MGHP | 2,5 | 2 | 1 | 2 | 0 | 0 |

| rynek | 2 | 4,5 | 4 | 3 | 5 | 3 |

Kluczowe czynniki sukcesu. Spółka MGHP na tle rynku. Skala 0-6 (ocena 0 jest oceną najniższą). Opracowanie własne

Rynek krajowy rozwijał się bardzo intensywnie. Rozwój wymuszały zmiany gospodarcze i polityczne w kraju. Istotnym impulsem było powstanie korporacji o dużej liczbie klientów końcowych, gdzie listowy kontakt z nimi był albo wymogiem legislacyjnym (instytucje finansowe, w tym banki), albo marketingowym (operatorzy telekomunikacyjni). Dodatkowo, rozwój rynku był inny niż rynków zachodnich. Największą jego część stanowił outsourcing usług transakcyjnych, zaś rynek mailingu i marketingu bezpośredniego był rynkiem marginalnym. Na rynku działała bardzo silna konkurencja. Większość rynku została przejęta przez trzy spółki. Firmy powstały w wyniku zmian świadomości zarządców, na bazie kontraktów z liderami rynku (np. Polkomtelem, Reader’s Diggest, BPH, PKO bp i inni) i bardzo silnie ‘emocjonalnie’ z nimi powiązanymi. Firmy konkurencyjne działające na rynku krajowym stopniowo pozyskiwały kompetencje i sprzęt o bardzo dużej wartości oraz dostosowywały swoje procedury obsługi do norm legislacyjnych rynku – głównie prawa bankowego, procedur jakości serii ISO 9000 i bezpieczeństwa serii ISO 2700. Standaryzacja usługi i bezusterkowość plus praca ciągła, posiadanie procedur awaryjnych (business continuity plan), były kluczowe dla możliwości świadczenia usług. Dodatkowo, w wyniku rosnącej konkurencji, a co za tym idzie, utowarowienia usług, spadające marże wymuszały na firmach oferowanie usług komplementarnych lub całkowicie nowych, co sprzyjało przejmowaniu całych procesów biznesowych będących poza głównym nurtem działania zleceniodawców. MGHP, realizując kontrakty zagraniczne, całkowicie stracił kontrolę i wiedzę rynku lokalnego, mentalnie i strukturalnie pozostając na poziomie sprzed 10 lat (ocena kluczowych czynników sukcesu (KCS) w tabeli powyżej). W żadnym z tych czynników spółka nie miała przewagi konkurencyjnej.

prezentacja i uzasadnienie przyjętych metod prowadzonej analizy

Przełomowy okazał się kryzys rynku niemieckiego i utrata największego klienta lokalnego (banku). Spółka pozostała z dużymi kosztami stałymi (pomieszczenia produkcyjne, unikalne maszyny, duży zespół pracowniczy), bez zleceń niemieckich i z bardzo ograniczoną możliwością ich pozyskania w kraju.

Podstawowym i łatwym miernikiem oceny przedsiębiorstwa jest szacowanie jego majątku poprzez analizę bilansu. Metody majątkowe3, w tym księgowa i likwidacyjna są metodami, które szacują wartość firmy w sposób niemal automatyczny, często bez potrzeby pozyskiwania informacji dodatkowych. Wykorzystując bilans przedsiębiorstwa (por. aneks) widzimy, że spółka nie miała dodatnich wolnych przepływów i

wartość kapitału własnego była ujemna, stąd wartość księgowa spółki na koniec 2009r. wynosiła ca. -1,860 mln zł,

| aktywa | 6 748 697,85 zł |

| zobowiązania | 8 608 999,18 zł |

| wartość księgowa (aktywa-zobowiązania) | -1 860 301,33 zł |

wartość likwidacyjna, wyrażona wzorem Wilcoxa4

| waga (%) | wartość | |

|---|---|---|

| aktywa trwałe | 50% | 4 432 274,29 zł |

| aktywa finansowe | 100% | 693 336,30 zł |

| zapasy | 70% | 157 050,72 zł |

| należności krótkoterminowe | 1 466 036,54 zł | |

| zobowiązania krótkoterminowe | 100% | 6 702 049,36 zł |

| zobowiązania długoterminowe | 1 478 952,00 zł | |

| wartość księgowa | -4 135 366,83 zł |

była ujemna i wynosiła -4,135 mln zł.

Dodatkowo, przeprowadzony w 2010r audyt wykazał potrzebę istotnych zmian strukturalnych i proceduralnych w celu dostosowania modelu świadczenia usług do praktyk i norm formalnych rynku polskiego (por. ocenę KCS powyżej).

Ocena finansowa spółki uniemożliwiała jej start w jakichkolwiek przetargach. Dlatego też sprzedano części majątku spółce macierzystej, umorzono części zobowiązań względem spółki macierzystej, podniesiono kapitał zakładowy. Po tych operacjach, w połowie roku państwowe poczty szwajcarska i austriacka wymieniły się częścią swoich aktywów zagranicznych. W wyniku wymiany spółka została przekazana państwowej poczcie austriackiej (Österreichische Post5 AG).

Analiza prowadzona jest z punktu widzenia byłego i obecnego właściciela. Pozwala ona na uwzględnienie najważniejszych czynników budujących i wpływających na wartość spółki. Zmiana właścicielska wymagała zbudowania nowej strategii spółki. Nowy właściciel kierował się klasycznymi przesłankami wzrostu wartości poprzez zmianę parametrów finansowych spółki, w szczególności wzrostu sprzedaży i marży.

Analiza SWOT i analiza samooceny 7S pozwolą na wielopłaszczyznowe spojrzenie na spółkę.

Analiza6 SWOT dla spółki MGHP

| SILNE STRONY | SŁABE STRONY |

|---|---|

|

Silna marka międzynarodowa Stałość współpracy z klientami Dostęp do technologii firmy macierzystej Doświadczenie realizacji projektów marketingowych Stabilny i kompetentny zespół produkcyjny |

Brak stabilności finansowej Mała liczba zamówień, portfel niezdywersyfikowany Brak wdrożonych norm jakości i bezpieczeństwa Procedury obsługi niezgodne z prawem bankowym Brak działu handlowego Małe doświadczenie w realizacji złożonych projektów marketingowych i transakcyjnych Niedostosowanie parku maszynowego do oczekiwań klientów krajowych |

| SZANSE | ZAGROŻENIA |

|

Wsparcie finansowe i merytoryczne firmy właścicielskiej Wysoka jakość świadczonych usług Rozwijający się rynek lokalny usług, wzrost liczby klientów średnich |

Długi proces sprzedaży usługi do nowych klientów Umacnianie się pozycji firm konkurencyjnych Wzrost kosztów obsługi pocztowej i kurierskiej Wzrost kosztów funkcjonowania, w tym kosztów osobowych Substytucja usługi poprzez ekspedycję elektroniczną Malejący rynek pocztowy Malejące budżety reklamowe Koncentracja firm na działalności podstawowej i ograniczanie finansowania działalności pobocznej (optymalizacja kosztowa budżetów) |

Analiza7 7S dla spółki MGHP

| PODEJŚCIE OBECNE | PODEJŚCIE POŻĄDANE W PRZYSZŁOŚCI | |||

|---|---|---|---|---|

| SENS | o sukcesie decyduje doskonałość operacji | 2 | o sukcesie decydują relacje z klientem | 4 |

| STRATEGIA | oparta na przywództwie operacyjnym | 1 | oparta na relacji z klientem | 5 |

| STRUKTURA | silnie sformalizowana | 1 | silnie sformalizowana z możliwością dynamicznych zmian zależnych od rodzaju zlecenia | 3 |

| SYSTEMY | produkcja standardowa w małych seriach | 2 | produkcja standardowa mało i średnio seryjna z próbą rozszerzenia zakresu usług | 4 |

| SPOŁECZNOŚĆ PRACOWNICZA | grupa pracownicza z kilkoma wyrazistymi liderami | 3 | zespoły uzupełniających się i kompetentnych pracowników | 4 |

| STYL | autokratyczny | 1 | empowerment | 5 |

Z powyższej analizy wynika, że spółka operuje na bardzo konkurencyjnym i niszowym rynku. Dążeniem spółki jest zmiana modelu działania poprzez zorientowanie się na kontrahentów-klientów i nawiązanie z nimi bliższych relacji. W konsekwencji spółka może pozostać na obecnym rynku za cenę bardzo niskich marż lub szukać innych rozwiązań podnoszących wartość oferty w oczach klientów. Obydwie te metody są trudne. W przypadku pierwszej baza kliencka nie powiększa się, co powoduje spadek marż. W przypadku drugiej, brak jest wzorów korporacyjnych (dotyczy to zarówno poprzedniego i obecnego właściciela – państwowych organizacji pocztowych) poszukiwania rozwiązań poza tradycyjnymi modelami historycznymi.

identyfikacja elementów wartości dla kontrahentów oraz czynników wpływających na tę wartość

Z każdym przedsiębiorstwem, oprócz właścicieli lub akcjonariuszy, związane są grupy osób fizycznych lub prawnych zainteresowane jego działaniem lub skutkami działania. Wszystkie te grupy nazywa się interesariuszami (stakeholders) przedsiębiorstwa.

Kontrahentami w rozumieniu ekonomicznym są interesariusze będąca stronami transakcji czyli pozostający w relacji kupna-sprzedaży z przedsiębiorstwem. Kontrahentami w przypadku spółki MGHP są klienci (spółka na rynku polskim prowadzi sprzedaż tylko w kanale bezpośrednim), właściciel i główny partner biznesowy (prowadzący akwizycję na rynkach niemieckojęzycznych) oraz współpracownicy w łańcuchu dostaw. Ci ostatni dostarczają zasobów (materiałów i usług) niezbędnych do sukcesu przedsięwzięcia biznesowego.

Z punktu widzenia dostawcy badana organizacja jest jego klientem. Taki kontrahent oddziałuje na perspektywę wiedzy i rozwoju oraz perspektywę procesową przedsiębiorstwa. Przyjmijmy naturalne założenie, że dla dostawcy ważna jest perspektywa finansowa. Wycena wartości naszego przedsiębiorstwa pozwoli właścicielowi i kontrahentom na ocenę naszej kondycji bieżącej (np. metoda majątkowa) i ryzyka współuczestniczenia w łańcuchu wartości, oraz perspektywiczną ocenę uzyskania przychodów ze wspólnej działalności (por. metody dyskontowe poniżej) w okresie przyszłym. Podobną perspektywę przyjmują klienci, dla których ważnym czynnikiem jest bezpieczeństwo procesu i jego ciągłość wynikająca także z silnej pozycji finansowej spółki partnerskiej.

Zarówno dla przedsiębiorstwa, jak i jego kontrahenta, z ich własnych punktów widzenia, ważne są siły napędowe (generatory) wartości8. Dla każdego z podmiotów zestaw sił jest inny, jednak część z nich jest skorelowana. Wyróżniłbym następujące

- stopa wzrostu przychodów może przekładać się na stopę wzrostu przychodów kontrahenta poprzez zakup jego usług lub produktów (dostawcy),

- inwestycje w kapitał trwały ma wpływ na wzrost przychodów netto ze sprzedaży kontrahenta, dostawcy majątku trwałego. W przypadku klientów, wynikiem inwestycji jest szerszy profil działania, dodatkowe usługi lub propozycja nowych technologii,

- inwestycje w kapitał obrotowy ma wpływ na wzrost przychodów netto ze sprzedaży kontrahenta, dostawcy środków obrotowych, np. surowców, materiałów i usług do produkcji,

- koszt kapitału może mieć wpływ na decyzje przedsiębiorstwa korzystania z outsourcingu majątku lub usług. W konsekwencji przedsiębiorstwo może pozyskiwać klientów i wzrastają przychody kontrahentów oferujących stosowne usługi lub wynajem majątku.

Inne generatory wzrostu przedsiębiorstwa – marża zysku operacyjnego, wzrost stopy podatku dochodowego płaconego w gotówce mogą mieć wpływ na wzrost przychodów dostawców oferujących produkty i usługi o znaczeniu trzeciorzędnym dla łańcucha wartości produktu, ale pozwalającej na inwestycje w obszary pozaprodukcyjne (np. szkolenia, rozrywka, wydatki socjalne i społeczne).

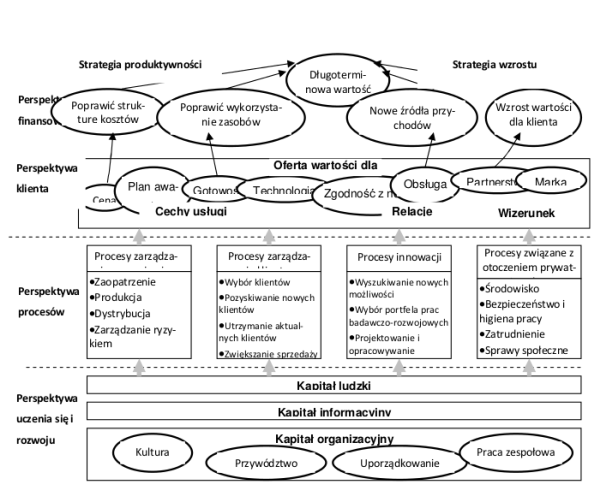

Poniższy rysunek przedstawia mapę strategii zgodną z koncepcją Kaplana-Nortona9, przedstawiającą syntetyczną analizę obszarów odpowiedzialnych za kreowanie wartości.

Opracowanie własne na podstawie materiałów. Kluczowe czynniki sukcesu, zgodnie z analizą przeprowadzoną powyżej.

Przedstawione wcześniej kluczowe czynniki sukcesu, są wystarczające w przypadku realizacji polityki podwykonawcy firmy macierzystej, lecz niedostateczne by konkurować na rynku krajowym. Strategia błękitnego oceanu10 pozwoliłaby na wykreowanie nowych czynników sukcesu, dających istotną przewagę konkurencyjną poprzez zmianę rynku. Do nowych KCS można zaliczyć np. ofertę usługi elektronicznej – e-repozytorium, e-faktura, e-wyciąg itp., która nie jest realizowana przez spółki konkurencyjne.

metody wyceny wartości przedsiębiorstwa

Wycena wartości przedsiębiorstwa obejmuje zbiór czynności prowadzących do określenia jego szacunkowej, prawdopodobnej lub oczekiwanej wartości w danym momencie w sprecyzowanych warunkach ekonomicznego funkcjonowania przedsiębiorstwa. Przesłanki badania wartości przedsiębiorstwa wynikają zarówno z operacji przenoszenia własności części lub całości przedsiębiorstwa na inne podmioty gospodarcze, jego restrukturyzacji, ale również z chęci znalezienia obiektywnych, bo najczęściej finansowych, mierników efektywności zarządzania przedsiębiorstwem. Poniższa tabela podaje przykłady celów wyceny

| Potrzeby zarządzania | Cel wyceny |

|---|---|

| stałe |

|

| okresowe |

|

| przypadkowe |

|

Powyższe cele determinują metody i procedury wyceny. Najogólniej metody wyceny przyjęło dzielić się na następujące grupy

- Metody majątkowe – koncentrujące się na rynkowym wartościowaniu składników majątkowych będących w posiadaniu przedsiębiorstwa i praw związanych z tym majątkiem. W tym ujęciu wartością jest majątek, jaki posiada przedsiębiorstwo,

- Metody dochodowe11 – koncentrujące się na rynkowym wartościowaniu zdolności do tworzenia dochodów. Podstawą dochodów jest synergia posiadanych zasobów i zdolności menadżerskich ich wykorzystania. Metody te pozwalają na oszacowanie przyszłych dochodów. Wartością przedsiębiorstwa są możliwe do wygenerowania zyski, zaś majątek jest sprawą drugoplanową,

- Metody renomy (marki) – przyjmujące za fundament wyceny przedsiębiorstwa jego uznanie klientów jego pozycji rynkowej. W konsekwencji, ocenie podlega zarówno oferowany produkt, jak i historia przedsiębiorstwa i jego system wartości. Wartość tak pojmowana nie odnosi się ani do majątku przedsiębiorstwa, ani do jego przychodów (zysków) i jest kategorią abstrakcyjną, podlegającą indywidualnej ocenie i w gruncie rzeczy nieweryfikowalną,

- Metody mieszane, będące kombinacją metod powyższych.

zastosowanie wybranych metody wyceny wartości

Do wyceny spółki MGHP na koniec 2010r. wybrano metody majątkowe (wartość księgowa, wartość likwidacyjna) oraz metodę wolnych przepływów pieniężnych. Zgodnie z zastosowanymi metodami wartość spółki na koniec 2010r wynosiła

- wartość księgowa ca. 2,061 mln zł

- wartość likwidacyjna ca. 0,820 mln zł

- wartość przedsiębiorstwa wyznaczona metodą FCF wynosiła

- przy niezmienionym modelu finansowania (braku dźwigni finansowej)

- założenia: roczny wzrost zysku – 5%, średnioważony koszt kapitału WACC (stopa dyskonta) – 16,25%

- obliczenia: zdyskontowana wartość przepływów w okresie 5 lat (npv) – 3,617 mln zł

- zdyskontowana wartość residualna – 3,594 mln zł

EV = 7,211 mln zł

- z wykorzystaniem dźwigni finansowej – EV = 10,083 mln zł

- przy niezmienionym modelu finansowania (braku dźwigni finansowej)

(stosowne tabele wraz założeniami i szczegółowymi wyliczeniami – por. aneks).

Naturalnym jest, że wartości przedsiębiorstwa wyznaczone różnymi metodami są różne. Wynika to z faktu, że, mimo użycia jednakowego pojęcia wartości przedsiębiorstwa, każda z metod przyjmuje inną optykę i założenia. W metodach finansowych podstawowym założeniem jest, że na wartość przedsiębiorstwa składa się posiadana gotówka i majątek pomniejszone o zobowiązania. Szacując wartość w metodzie likwidacyjnej, odpowiadamy na pytanie, ile pieniędzy otrzymalibyśmy przejmując gotówkę, wyprzedając majątek i odzyskując należności. Przeciwieństwem byłaby metoda odtworzeniowa. Jej celem jest oszacowanie kosztów utworzenia podobnego przedsięwzięcia (np. do celów ubezpieczeniowych). Z reguły wycena w metodzie odtworzeniowej jest wyższa niż w metodzie likwidacyjnej. Opisywane metody majątkowe są wycenami historycznymi.

Ostatnia z przedstawionych i zastosowanych metod wyceny za punkt wyjścia uznaje przepływy pieniężne, tutaj, osiągane zyski, pomijając wartość posiadanego majątku (majątek uwzględniony jest pośrednio, w części kosztowej, pomniejszającej przychody). Jest spojrzeniem do przodu, pozwalającym oszacować przepływy (zyski) przedsiębiorstwa w skończonym czasie (lecz zrelatywizowane do dnia wyceny). Uproszczeniami w modelu są założenia dotyczące zarówno stopy wzrostu przychodów (założenie życzeniowe, intuicyjne lub historyczne) i średnioważonego kosztu kapitału (założenie oparte na przesłankach historycznych).

Metody wyceny, szczególnie metody dochodowe mogą być pomocne kontrahentom w podejmowaniu decyzji związanych ze współpracą. W przypadku pozytywnych przepływów ryzyko takiej współpracy jest mniejsze. Niezależnie od pozytywnej oceny przepływów, z rachunku zysków i strat widać zagrożenie wzrastającymi materiało- i energiochłonnością procesów. Wzrasta też koszt usług podmiotów trzecich, ale może to być wynikiem zmiany struktury i procesów poprzez wyoutsourcowanie części z nich.

Wydaje się, że metody majątkowe są w mniejszym stopniu skorelowane z wartościami dla kontrahentów. Posiadany majątek dla kontrahentów – dostawców nie zawsze jest w ich ocenie generatorem wartości. Nie ma wpływu na relacje z klientami jako kontrahentami. Klient wybierając produkt widzi mi. innymi jego cechy funkcjonalne i generalnie zaspokojenie własnych potrzeb, nie zaś proces wytwarzania.

rekomendacje dotyczące podejmowanych działań w celu wzrostu wartości dla kontrahentów

Spółka MGHP znalazła się w bardzo trudnej sytuacji rynkowej. Działania właścicielskie uchroniły ją od bankructwa. Pozostając poza głównym nurtem rynku musi zaproponować zarówno nowe wartości w obsłudze klientów, a przede wszystkim zaprezentować nowe podejście zgodnie ze strategią błękitnego oceanu (SBO). Pozostanie w obecnej części rynku i postępujące utowarowienie mogą mieć negatywny wpływ na wzrost przychodów spółki. Budowanie wartości przedsiębiorstwa może przełożyć się na wzrost zainteresowania ofertą kontrahentów-klientów. Z drugiej strony wzrost wartości przepływów pieniężnych, w tym zysku powinien skutkować renegocjacjom z dotychczasowymi kontrahentami-dostawcami lub poszukiwaniem nowych.

Wartość przedsiębiorstwa w kategoriach majątkowych nie ma znaczenia dla kontrahentów - dostawców i klientów. Generatorem wartości są przepływy finansowe. Z przeprowadzonej analizy wynika, że przy odpowiedniej polityce kosztowej i utrzymaniu 5% tempa wzrostu, w dłuższej perspektywie czasowej spółka jest w stanie wygenerować znaczne przepływy finansowe. Ma to podstawowe znaczenie dla kontrahentów, bo, co jest ważne w tej branży, umacnia bezpieczeństwo i gwarantuje ciągłość działań, w tym obsługi klientów. Przedsiębiorstwo intensywnie korzysta z zasobów swoich dostawców. Dobra kondycja finansowa spółki pozwala na współpracę, sprzedaż usług, surowców i materiałów spółce.

bibliografia

- J. Czekaj, Z. Dreszer, Zarządzanie finansami w przedsiębiorstwie, PWN Warszawa 2005

- T. Dudycz, Zarządzanie wartością przedsiębiorstwa, PWE, Warszawa 2005

- A. Herman, A. Szablewski (red.), Zarządzanie wartością firmy, Poltext, Warszawa 1999

- A. Koźmiński, W. Piotrowski (red.), Zarządzanie, teoria i praktyka, PWN, Warszawa 2000

- P. Szczepankowski, Zarządzanie finansami przedsiębiorstwa, WPISZ, Warszawa 2004

- D. Zarzecki (red.), Metody wyceny przedsiębiorstw. Zarys teorii a praktyka, USz, Szczecin 2000

aneks

Bilans przedsiębiorstwa

| AKTYWA | 31.12.2009 | 31.12.2010 |

|---|---|---|

| A. AKTYWA TRWAŁE | 4 432 274,29 | 2 611 889,01 |

| I. Wartości niematerialne i prawne | - | 8 509,50 |

| II. Rzeczowe aktywa trwałe | 4 432 274,29 | 2 603 379,51 |

| 1. Środki trwałe | 4 432 274,29 | 2 603 379,51 |

| 2. Środki trwałe w budowie | - | - |

| 3. Zaliczki na środki trwałe w budowie | - | - |

| III. Należności długoterminowe | - | - |

| IV. Inwestycje długoterminowe | - | - |

| V. Długoterminowe rozliczenia międzyokresowe | - | - |

| B. AKTYWA OBROTOWE | 2 316 423,56 | 2 519 922,72 |

| I. Zapasy | 157 050,72 | 238 943,70 |

| II. Należności krótkoterminowe | 1 466 036,54 | 1 456 400,28 |

| III. Inwestycje krótkoterminowe | 693 336,30 | 824 578,74 |

| IV. Krótkoterminowe rozliczenia międzyokresowe | - | - |

| AKTYWA RAZEM | 6 748 697,85 | 5 131 811,73 |

| PASYWA | 31.12.2009 | 31.12.2010 |

|---|---|---|

| A. KAPITAŁY (FUNDUSZ) WŁASNY | -1 860 301,33 | 2 061 247,53 |

| I. Kapitał (fundusz) podstawowy | 50 000,00 | 1 000 000,00 |

| II. Należne wpłaty na kapitał podstawowy | - | - |

| III. Udziały (akcje) własne (wielkość ujemna) | - | - |

| IV. Kapitał (fundusz) zapasowy | - | - |

| V. Kapitał (fundusz) z aktualizacji wyceny | - | - |

| VI. Pozostałe kapitały (fundusze) rezerwowe | 1 332 526,61 | 3 332 526,61 |

| VII. Zysk (strata) z lat ubiegłych | -523 744,07 | -3 242 827,94 |

| VIII. Zysk (strata) netto | -2 719 083,87 | 971 548,86 |

| IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) | - | - |

| B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA | 8 608 999,18 | 3 070 564,20 |

| I. Rezerwy na zobowiązania | 427 997,82 | 549 811,63 |

| II. Zobowiązania długoterminowe | 1 478 952,00 | - |

| III. Zobowiązania krótkoterminowe | 6 702 049,36 | 2 497 445,87 |

| IV. Rozliczenia międzyokresowe | - | 23 306,70 |

| PASYWA RAZEM | 6 748 697,85 | 5 131 811,73 |

| wartość księgowa firmy | -1 860 301,33 | 2 061 247,53 |

| wartość likwidacyjna (formuła Wilcoxa) | -4 135 366,83 | 819 818,16 |

| wartość likwidacyjna | -2 898 340,05 | 1 169 456,08 |

Rachunek zysków i strat

| wyszczególnienie | za rok 2009 | za rok 2010 | |

|---|---|---|---|

| A. | Przychody netto ze sprzedaży i zrównane z nimi, w tym: | 10 940 938,88 | 10 200 997,13 |

| od jednostek powiązanych | - | 418 931,77 | |

| I. | Przychody netto ze sprzedaży produktów | 10 927 329,99 | 10 206 969,06 |

| II. | Zmiana stanu produktów | 13 608,89 | -5 971,93 |

| III. | Koszt wytworzenia produktów na własne potrzeby jednostki | - | - |

| IV. | Przychody netto ze sprzedaży towarów i materiałów | - | - |

| B. | Koszty działalności operacyjnej | 13 160 617,07 | 13 342 669,36 |

| I. | Amortyzacja | 826637,48 | 745 968,87 |

| II. | Zużycie materiałów i energii | 2 040 222,38 | 2 642 800,04 |

| III. | Usługi obce | 4 630 581,49 | 5 446 064,32 |

| IV. | Podatki i opłaty, w tym: | 61 630,30 | 57 477,99 |

| podatek akcyzowy | - | - | |

| V. | Wynagrodzenia | 3 791 962,33 | 3 764 350,68 |

| VI. | Ubezpieczenia społeczne i inne świadczenia | 558 873,57 | 382 338,97 |

| VII. | Pozostałe koszty rodzajowe | 550 482,93 | 303 668,49 |

| VIII. | Wartość sprzedanych towarów i materiałów | 700 226,59 | - |

| C. | Zysk (strata) ze sprzedaży | -2 219 678,19 | -3 141 672,23 |

| D. | Pozostałe przychody operacyjne | 2 613,88 | 4 467 635,75 |

| I. | Zysk ze zbycia niefinansowych aktywów trwałych | - | 32 922,32 |

| II. | Dotacje | - | - |

| III. | Inne przychody operacyjne | 2 613,88 | 4 434 713,43 |

| E. | Pozostałe koszty operacyjne | 664 002,27 | 43 599,00 |

| I. | Strata ze zbycia niefinansowych aktywów trwałych | - | - |

| II. | Aktualizacja wartości aktywów niefinansowych | - | - |

| III. | Inne koszty operacyjne | 664 002,27 | 43 599,00 |

| F. | Zysk (strata) z działalności operacyjnej | -2 881 066,58 | 1 282 364,52 |

| G. | Przychody finansowe | 206 154,45 | 152 819,68 |

| I. | Dywidendy i udziały w zyskach, w tym: | - | - |

| od jednostek powiązanych | - | - | |

| II. | Odsetki, w tym: | 3 548,48 | 4 274,52 |

| od jednostek powiązanych | - | - | |

| III. | Zysk ze zbycia inwestycji | - | - |

| IV. | Aktualizacja wartości inwestycji | - | - |

| V. | Inne | 202 605,97 | 148 545,16 |

| H. | Koszty finansowe | 44 171,74 | 291 999,34 |

| I. | Odsetki, w tym: | 44 171,74 | 291 999,34 |

| od jednostek powiązanych | - | 291 999,34 | |

| II. | Strata ze zbycia inwestycji | - | - |

| III. | Aktualizacja wartości inwestycji | - | - |

| IV. | Inne | - | - |

| I. | Zysk (strata) z działalności gospodarczej | -2 719 083,87 | 1 143 184,86 |

| J. | Wynik zdarzeń nadzwyczajnych | - | - |

| I. | Zyski nadzwyczajne | - | - |

| II. | Straty nadzwyczajne | - | - |

| K. | Zysk (strata) brutto | -2 719 083,87 | 1 143 184,86 |

| L. | Podatek dochodowy | - | 171 636,00 |

| M. | Pozostałe obowiązkowe zmniejszenia, zysku podatek odroczony | - | - |

| N. | Zysk (strata) netto | -2 719 083,87 | 971 548,86 |

Wartość przepływów dla przedsiębiorstwa (fcf)

Wariant I, bez dźwigni finansowej

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| 1 020 126,30 | 1 071 132,62 | 1 124 689,25 | 1 180 923,71 | 1 239 969,90 | |

| npv | 3 616 702,40 | ||||

| zdyskontowana wartość residualna | 3 594 123,27 | ||||

| Wartość EV | 7 210 825,67 | ||||

Założenia: stopa wzrostu zysku – 5%, WACC – 16,25%

Wariant II, z zastosowaniem dźwigni finansowej

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| 1 020 126,30 | 1 071 132,62 | 1 124 689,25 | 1 180 923,71 | 1 239 969,90 | |

| npv | 4 043 159,69 | ||||

| zdyskontowana wartość residualna | 6 039 603,45 | ||||

| Wartość EV | 10 082 763,14 | ||||

Założenia: stopa wzrostu zysku – 5%, WACC – 11,8%

Przyjęto wymaganą stopę zwrotu z zainwestowanego kapitału na poziomie maksymalnego średniego oprocentowania obligacji skarbu państwa lub bonów skarbowych12 (6,246%) powiększonego o premię za ryzyko (10%). Założono, że stopa dyskontowa wynosić będzie w sumie (w zaokrągleniu) 16,25%. Wybór stopy zwrotu jest całkowicie arbitralny.

1. Pojęcia i rzykłady rozwiązań – por. http://www.instytut-outsourcingu.pl/?q=kompendium

2. Informacje o grupie MGHP (w języku niemieckim) http://www.MGHP.com/wersindwir

3. Metody wyceny omówione zostaną w punkcie poniżej.

4. Małgorzata Zaleska: Ocena ekonomiczno-finansowa przedsiębiorstwa przez analityka bankowego. Warszawa: Szkoła Główna Handlowa. Oficyna Wydawnicza, 2002. W rzeczywistości sytuację pogarsza fakt, że majątek trwały (maszyny) jest prawie niesprzedawalny, zaś zapasy, w przypadku ich personalizacji, niemożliwe do wykorzystania. W mojej ocenie współczynniki obrazujące prawdopodobieństwo likwidacji majątku wynoszą 10% (w oryginale formuły odp. 50% i 70%). W powyższych tabelach wartości przedstawiane w wierszach oznaczone kolorem czarnym są dodawane (z ewentualnym uwzględnieniem wagi), wartości oznaczone kolorem czerwonym, w sposób analogiczny dodawane ze znakiem przeciwnym.

6. Opracowanie własne

7. Opracowanie własne na podstawie materiałów POU

8. A. Rappaport, Creating Shareholder Value. A Guide for Managers and Investors, The Free Press, New York 1986, za A. Ameels, Value-based management control processes to create value through integration, A literature review.http://www.valuebasedmanagement.net/articles_ameels_valuebased_full.pdf

9. R.S. Kaplan; D.P. Norton: Strategiczna karta wyników. Jak przełożyć strategie na działanie, PWN Warszawa 2002.

11. Do metod dochodowych zalicza się także metody mnożnikowe, których istotą jest subiektywne wybranie parametrów wpływających na wycenę przedsiębiorstwa i zastosowanie mnożników charakterystycznych dla grupy przedsiębiorstw podobnych.

12. http://www.rynek.bizzone.pl/Stopy_procentowe-Rentownosc_bonow_skarbowych_i_obligacji

Warszawa, listopad 2011